Principaux points à retenir

- « Ne jamais dîner au restaurant » est le conseil financier le plus toxique, suivi par « les cartes de crédit sont mauvaises » et « louer une maison est un gaspillage d’argent », respectivement en deuxième et troisième position.

- « Épargnez un pourcentage de chaque salaire » est le conseil financier le plus utile, suivi de « diversifiez vos investissements » et « épargnez pour la retraite pendant que vous êtes jeune » en deuxième et troisième position, respectivement.

- Les personnes en bonne santé financière étaient trois fois moins susceptibles que la moyenne de considérer certains des conseils financiers qu’elles avaient reçus comme toxiques.

Les conseils financiers sont souvent donnés gratuitement par des amis et des membres de la famille bien intentionnés. Bien que bien intentionnés, ces conseils ne sont pas toujours utiles.

Il y a tant de stratégies financières en circulation que certaines d’entre elles peuvent ne pas correspondre à vos objectifs spécifiques. D’autres fois, les conseils de gestion financière peuvent être carrément toxiques pour votre santé financière. Pour mieux comprendre le sujet des conseils de gestion financière et savoir s’ils sont utiles, nous avons interrogé plus de 1 000 personnes. Dans les prochaines minutes, nous allons découvrir ce que les gens pensent des conseils qu’il vaut la peine de suivre.

Conseils financiers populaires

Demandez à 10 personnes différentes de vous conseiller sur la même question financière, et vous aurez probablement 10 stratégies différentes. Il est indéniable qu’il existe une multitude de conseils financiers, mais discerner ce qui est utile de ce qui ne l’est pas peut être un véritable défi. Il y a de fortes chances que, comme les personnes interrogées, vous ayez reçu de nombreux conseils de gestion financière. Nous examinons ici quelques-uns des conseils les plus répandus.

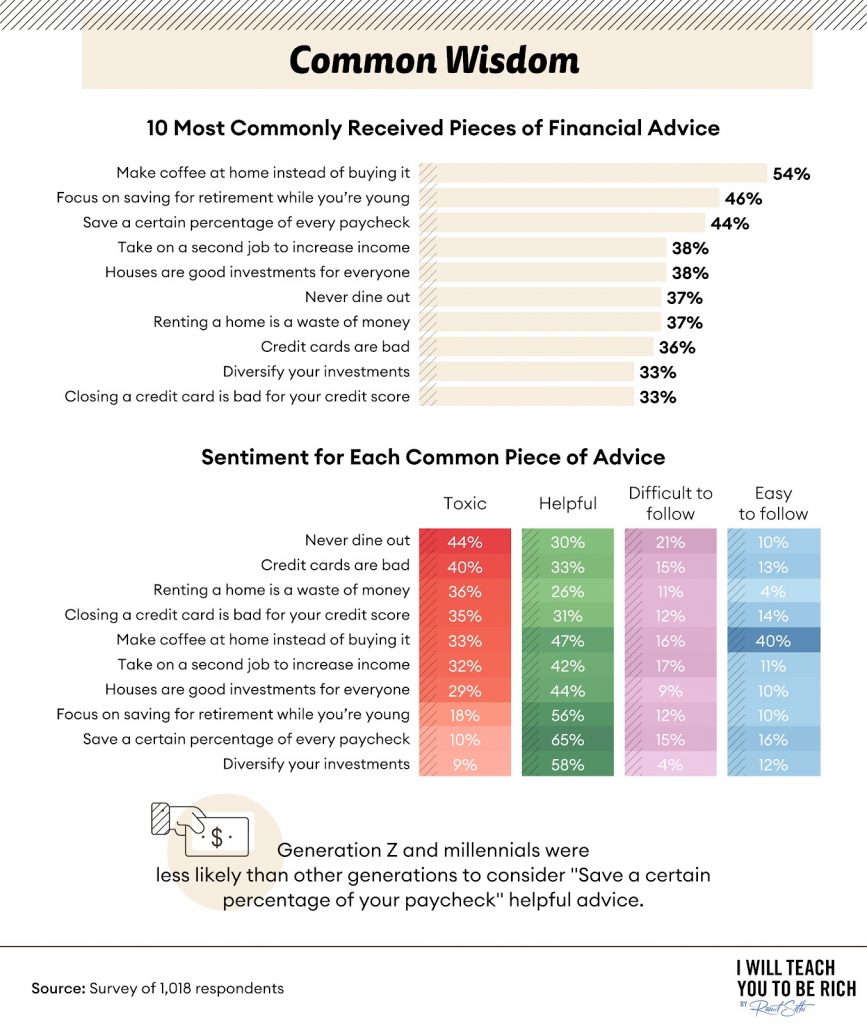

Une bonne partie des conseils financiers cités par les personnes interrogées concernaient les maisons et le logement. Par exemple, 54 % des personnes interrogées ont reçu le conseil de faire du café à la maison, de même que 38 % ont entendu dire que l’achat d’une maison était toujours la bonne décision. En fonction de votre style de vie ou de la région où vous vivez, la location peut souvent être la bonne décision. L’immobilier est aujourd’hui en plein essor sur de nombreux marchés, ce qui signifie que l’offre de logements est limitée dans un contexte de forte demande. Si l’accession à la propriété est la bonne décision pour certains, la location peut être la bonne décision pour beaucoup d’autres.

Un autre conseil financier portait sur l’âge auquel il faut commencer à épargner pour la retraite. Economiser de l’argent est toujours une bonne idée et le plus tôt est le mieux, selon 46% de nos répondants. Si beaucoup ont entendu dire que manger à la maison permet de réaliser d’énormes économies et que les cartes de crédit ne sont jamais une bonne idée, il est rare qu’une stratégie unique convienne à tout le monde.

Lorsqu’un parent (ou plusieurs) vous conseille de « ne jamais mettre tous vos œufs dans le même panier », il y a de fortes chances qu’il s’agisse aussi de votre argent. C’est pourquoi 33 % d’entre eux ont entendu dire que la diversification est toujours la meilleure solution. D’un point de vue générationnel, les membres de la génération Z et les milléniaux étaient moins susceptibles d’être touchés par le discours « épargnez une partie de chaque salaire » qui est si souvent prononcé.

Il est probable qu’une grande partie des conseils financiers donnés partent d’une bonne intention. Cependant, les bonnes intentions ne signifient pas nécessairement qu’ils sont bien reçus. Oui, manger exclusivement à la maison peut permettre d’économiser de l’argent, mais 44% estiment que ce conseil est « toxique », tout comme les 36% à qui l’on a dit que louer, c’est jeter de l’argent par les fenêtres. Faire du café à la maison est une alternative moins coûteuse que d’acheter des boissons à plus de 5 € dans des magasins spécialisés, et 40 % des personnes interrogées ont déclaré que c’était un conseil simple à suivre. Toutefois, un tiers des personnes interrogées considèrent que ces conseils sont « toxiques » – nous sommes d’accord. Se concentrer sur les questions d’argent à 5 € est une source de distraction. Se concentrer sur de plus grandes victoires financières conduira à plus de succès à long terme.

Les conseils financiers diffèrent selon le sexe et l’âge

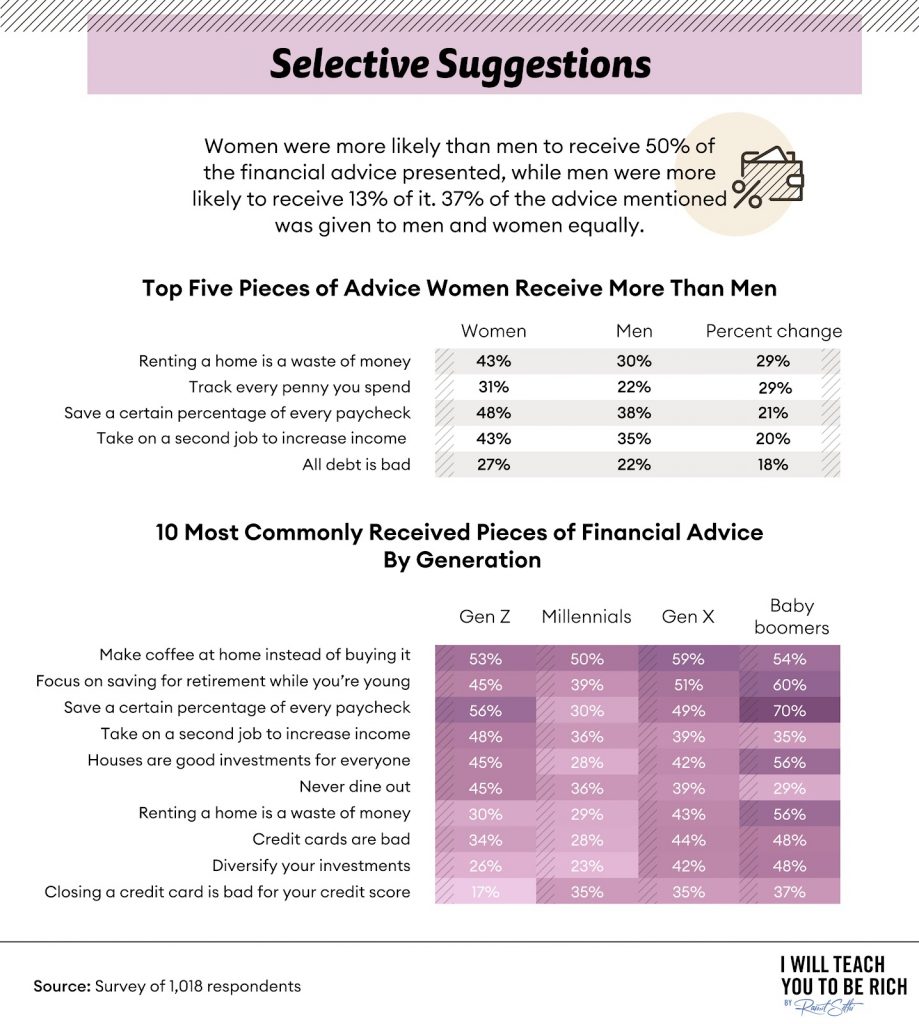

Les conseils financiers ne sont pas tous distribués de manière égale. Selon les répondants à notre enquête, les femmes sont plus susceptibles que les hommes de recevoir la moitié des conseils financiers proposés. Seuls 37% des conseils financiers ont été distribués de manière égale entre les sexes.

En examinant les données, la différence la plus significative entre les hommes et les femmes en matière de conseils concerne la location par rapport à l’achat et la surveillance des dépenses. Les femmes étaient 29% plus susceptibles d’entendre parler de ces questions que leurs homologues masculins. Plus d’un cinquième des femmes s’étaient fait dire de mettre de côté une certaine somme d’argent chaque jour de paie et d’envisager un autre emploi pour obtenir de l’argent supplémentaire. Les hommes sont 18% moins susceptibles que les femmes de se voir rappeler que toute dette est malvenue.

Les conseils financiers peuvent également varier selon la génération. Comme les femmes, les baby-boomers qui se rapprochent de l’âge de la retraite ont souvent entendu dire qu’ils devaient mettre de l’argent de côté plus que les générations plus jeunes. Les baby-boomers ont également reçu plus de conseils sur d’autres sujets, notamment que la location est un gaspillage d’argent et que l’achat d’une maison est toujours la bonne décision.

Les membres de la génération X et la plupart des milléniaux sont dans la force de l’âge et espèrent acquérir de saines habitudes financières. Le domaine dans lequel les répondants de la génération X ont reçu le plus de conseils était de renoncer au service au volant de Starbucks et de prendre leur dose de caféine à la maison.

Les membres de la génération Z ont reçu leur part de conseils sur l’importance d’épargner tôt. Le conseil financier que les membres de la génération Z ont reçu plus que les autres générations était de s’abstenir de sortir au restaurant et de gagner un revenu supplémentaire grâce à un deuxième emploi. Heureusement pour eux, les membres de la génération Z ont plus d’occasions de gagner un revenu supplémentaire que les autres générations.

Tirer parti d’un ensemble de compétences existantes peut permettre d’ajouter des économies supplémentaires ou de rembourser des dettes à taux d’intérêt élevé. Apprendre à générer un revenu à partir d’un passe-temps actuel est une autre idée.

Perceptions des conseils

Les bons conseils, souvent donnés avec les meilleures intentions, peuvent parfois être mal perçus.

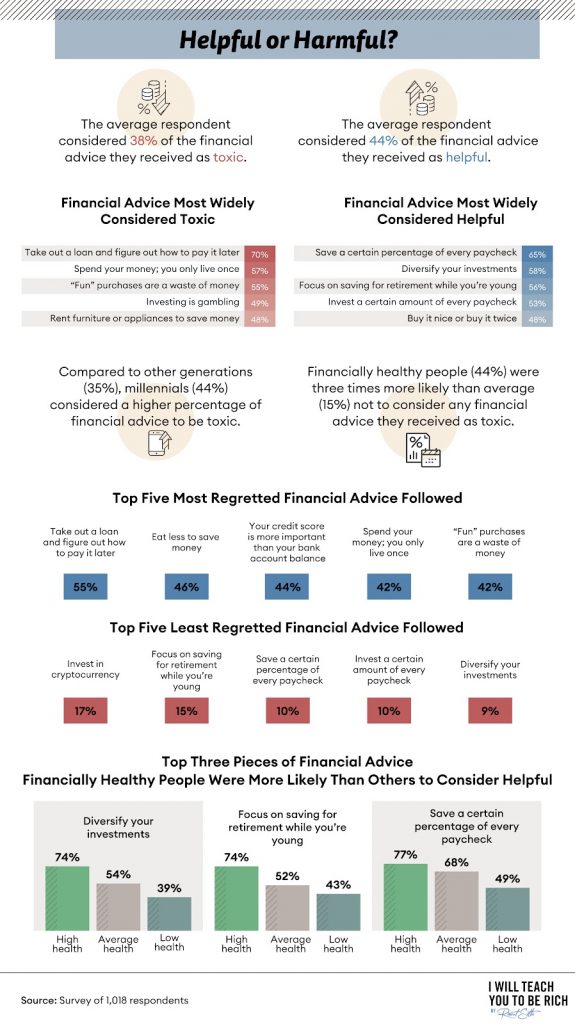

Sept personnes interrogées sur dix ont déclaré qu’obtenir un prêt sans stratégie de remboursement est le conseil le plus malavisé ou le plus toxique reçu. L’opposé de la foule « économisez votre argent » apparaît parfois comme un cousin éloigné avec l’état d’esprit « autant en profiter tant que vous le pouvez ». Cela n’a certainement pas motivé 57 % des personnes interrogées qui ont reçu ce conseil.

Bien que l’investissement comporte des niveaux de risque, 49 % des personnes interrogées savent qu’un bon investissement ne s’apparente pas à un jeu d’argent – même si elles ont entendu ces conseils toxiques.

De 2010 à 2020, l’indice Dow Jones des valeurs industrielles a enregistré un rendement moyen de 10,73 %. Le rendement le plus faible a été de -5,63 % en 2018, le plus élevé étant de 26,5 % en 2013. Seules deux de ces 11 années ont produit des rendements négatifs. Si l’on dispose de suffisamment de temps, le marché a toujours augmenté historiquement.

Les bons conseils provenant de sources fiables sont généralement bien accueillis. Près des trois quarts des personnes interrogées ont déclaré que certains des conseils les plus utiles consistaient à épargner un pourcentage de chaque salaire. La répartition de l’argent dans un portefeuille diversifié et la mise en place d’un plan d’épargne-retraite au cours des premières années de l’employé ont également été jugées « utiles » par plus de la moitié des personnes interrogées. Les milléniaux sont également la génération qui considère que la plupart des conseils financiers reçus sont « toxiques ».

Savoir quand et comment percevoir les conseils financiers peut être délicat. Les personnes interrogées qui maîtrisaient leurs finances étaient trois fois plus susceptibles que celles dont la santé financière était moins bonne d’accepter des conseils « toxiques ». Les conseils que les trois quarts des personnes en bonne santé financière considèrent comme les meilleurs sont la diversification des investissements, l’épargne retraite dès le plus jeune âge et l’affectation d’un certain pourcentage à la tirelire chaque mois.

A la recherche de conseils financiers

Dans le monde d’aujourd’hui où l’information est instantanée, il peut être difficile de trouver des sources dignes de confiance. Les parents et certains sites sociaux sont les sources financières préférées de nombreux répondants.

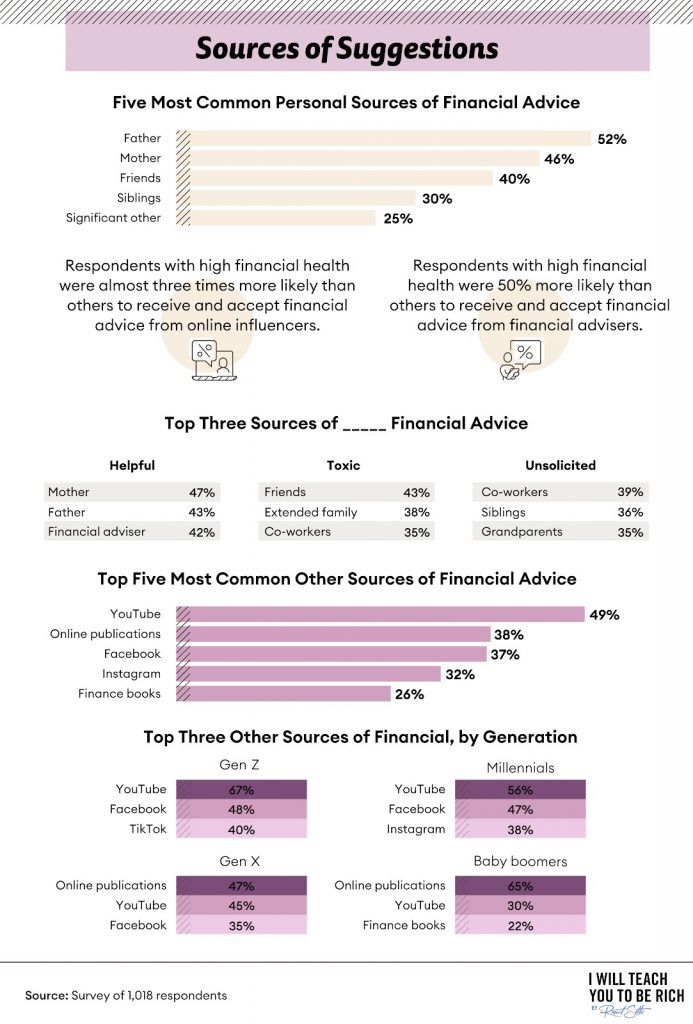

L’expression « le père sait mieux que quiconque » s’applique certainement aux conseils financiers prodigués par les proches, étant donné que le père a fait part de sa sagesse à 52 % des répondants, suivi de près par la mère et les frères et sœurs.

Toutefois, la palme du conseil financier le plus utile revient à maman, qui devance papa de 4 points de pourcentage (47 % contre 43 %, respectivement). En ce qui concerne les sources de conseils financiers les plus toxiques, ce sont les amis, la famille élargie et les collègues de travail qui occupent les trois premières places. Il y a aussi les conseils non sollicités, fournis le plus souvent à nos répondants par les collègues de travail, les frères et sœurs et les grands-parents.

Les documents imprimés ont été remplacés par de nombreuses sources en ligne lorsqu’il s’agissait d’obtenir des informations financières. YouTube est la source de conseils financiers la plus utilisée par près de la moitié de nos répondants. Les autres médias sociaux, dont Facebook et Instagram, ne sont pas loin derrière.

Sur le plan générationnel, des différences sont apparues lorsque les répondants ont révélé leurs principales sources financières. Le dénominateur commun était YouTube, les milléniaux et la génération Z préférant la chaîne vidéo. Et s’ils étaient d’accord sur le fait que Facebook était leur deuxième choix, les milléniaux et les membres de la génération Z étaient divisés sur leur troisième source préférée, les premiers choisissant Instagram et les seconds TikTok.

Les baby-boomers et les membres de la génération X préféraient tous deux les conseils financiers provenant de publications en ligne, YouTube arrivant en deuxième position. Ces deux générations diffèrent cependant sur leur troisième choix : les baby-boomers optent pour les livres imprimés, tandis que les membres de la génération X citent Facebook.

Bâtir un avenir financier dès aujourd’hui

Investir et acquérir des connaissances financières ne devrait pas être difficile. Apprendre les techniques qui vous rendront riche est simple, et nous aidons tout le monde à s’y mettre. I Will Teach You To Be Rich éduque les gens de tous horizons à trouver la liberté financière. Certaines de nos techniques peuvent remettre en question des conseils financiers personnels dépassés, et nous sommes convaincus que nos stratégies peuvent vous préparer à investir et à gérer votre argent avec sagesse. Vous n’avez pas besoin de tout abandonner dans la vie ; apprenez les bases et plus pour les appliquer à votre propre voyage financier réussi.

Méthodologie et limites

Pour cette analyse, nous avons interrogé 1 018 répondants en utilisant la plateforme Amazon MTurk. Parmi ces répondants, 562 étaient des hommes, 447 des femmes et neuf étaient non binaires. Nos répondants étaient âgés de 18 à 77 ans, l’âge moyen étant de 41 ans. Des quotas d’enquête ont été utilisés pour garantir un nombre suffisant de répondants de chaque génération, à savoir : Génération Z : 207, milléniaux : 302, génération X : 301, et baby-boomers : 208.

Pour garantir l’exactitude des réponses, tous les répondants devaient identifier et répondre correctement à une question de vérification de l’attention. Dans certains cas, les questions et les réponses ont été reformulées pour des raisons de clarté ou de brièveté. Ces données reposent sur l’autodéclaration, et les problèmes potentiels liés aux données autodéclarées comprennent le télescopage, la mémoire sélective et l’exagération.

Déclaration d’utilisation équitable

Tout le monde ne souhaite pas partager ses secrets financiers, mais vous pouvez tout à fait transmettre cet article. Tout ce que nous vous demandons, c’est de ne le partager qu’à des fins non commerciales et de créer un lien vers l’article afin d’en attribuer le mérite.

100% de confidentialité. Pas de jeux, pas de B.S., pas de spam. Lorsque vous vous inscrirez, nous vous tiendrons au courant.

Articles similaires:

Ce couple gagne plus de 100 000 dollars en faisant du troc sur les marchés aux puces – Il pense que vous le pouvez aussi.

Ce couple gagne plus de 100 000 dollars en faisant du troc sur les marchés aux puces – Il pense que vous le pouvez aussi.

600% en moins de 5 ans, des conseillers financiers développent leur activité grâce au podcasting et à YouTube

600% en moins de 5 ans, des conseillers financiers développent leur activité grâce au podcasting et à YouTube

10 endroits qui vous paieront pour vous y installer en 2022

10 endroits qui vous paieront pour vous y installer en 2022

Les vrais chiffres derrière la vie riche de Selena Soo

Les vrais chiffres derrière la vie riche de Selena Soo

Comment vivre une vie riche

Comment vivre une vie riche

10 entreprises qui vous permettent de travailler à distance depuis n’importe où

10 entreprises qui vous permettent de travailler à distance depuis n’importe où

![10 statistiques sur le marketing vidéo que vous devez connaître pour 2022 [Infographic]](https://es-conseil.fr/wp-content/plugins/phastpress/phast.php/c2VydmljZT1pbWFnZXMmc3JjPWh0dHB/zJTNBJTJGJTJGZXMtY29uc2VpbC5mciUyRndwLWNvbnRlbnQlMkZ1cGxvYWRzJTJGMjAyMiUyRjAxJTJGMTAtc3RhdGlzdGlxdWVzLXN1ci1sZS1tYXJrZXRpbmctdmlkZW8tcXVlLXZvdXMtZGV2ZXotY29ubmFpdHJlLTE1MHgxNTAucG5nJmNhY2hlTWFya2VyPTE2NzEwOTcxODUtNTczNiZ0b2tlbj05ZDhhNjU5ZjkxNDQ5YmFj.q.png) 10 statistiques sur le marketing vidéo que vous devez connaître pour 2022 [Infographic]

10 statistiques sur le marketing vidéo que vous devez connaître pour 2022 [Infographic]

Les 10 parcs à thème les moins chers du monde (vous ne croirez pas les plus chers)

Les 10 parcs à thème les moins chers du monde (vous ne croirez pas les plus chers)

17 choses surprenantes que vous pouvez vendre pour gagner plus d’argent

17 choses surprenantes que vous pouvez vendre pour gagner plus d’argent

6 sites web qui vendront votre désordre pour vous

6 sites web qui vendront votre désordre pour vous

5 façons dont une augmentation de salaire pourrait être mauvaise pour vos finances

5 façons dont une augmentation de salaire pourrait être mauvaise pour vos finances

Entrepreneur en 2022 : 10 statistiques que vous devez connaître

Entrepreneur en 2022 : 10 statistiques que vous devez connaître